Schritt-für-Schritt-Anleitung: So bekommt ihr eure Finanzen garantiert in den Griff

Ergänzend zum Beitrag über 50 Spartipps für Familien habe ich gerade mal meinen Blogpost über meine persönlichen Grundlagen zum Thema Finanzen überarbeitet. Ich habe meine Tipps dabei in 7 konkrete Schritte aufgeteilt, die ihr bei Interesse ohne großen Aufwand und ohne ein teures Coaching bzw. Mentoring umsetzen könnt. Da ich keine Finanzexpertin bin, handelt es sich dabei nicht um eine Finanzberatung, sondern einfach um eine Auflistung von Maßnahmen, die mir in den letzten Jahren dabei geholfen haben, Schritt für Schritt finanziell unabhängig zu werden.

Aus meiner Sicht geht es beim Thema Finanzen übrigens gar nicht darum, sich in kürzester Zeit zum Finanzprofi zu entwickeln. Es reicht aus meiner Erfahrung völlig aus, die 20% der Grundlagen zu verstehen, die 80 % des Erfolges ausmachen. Und diese sind überschaubar. In erster Linie geht es darum, die Ausgaben zu reduzieren und zu investieren bzw. zu sparen, statt permanent zu konsumieren. Wichtig ist außerdem, dass ihr Berührungsängste abbaut, euch zutraut, dieses Thema anzugehen und euch nicht von der Gier nach schnellem Geld leiten lasst.

Die Erfolgsformel ist im Grunde ganz logisch:

- Ausgaben zu reduzieren

- Eingespartes Geld anlegen, anstatt es mit beiden Händen für Konsumgüter auszugeben.

Der Rest ergibt sich dann getreu dem Motte „Wege entstehen beim Gehen“ mit der Zeit von ganz alleine. Um euch mal zu zeigen, wie meine bzw. unsere Entwicklung bisher aussah, möchte ich euch kurz von unserer Vorgeschichte berichten.

Unsere Vorgeschichte: Wenn die Träume größer sind, als der Kontostand

Es gibt Phasen im Leben, in denen das Geld aus den unterschiedlichsten Gründen nicht ausreicht. Ich weiß ziemlich gut, wovon ich da schreibe, denn als mein Mann und ich uns vor über 25 Jahren kennenlernten, hatten wir wirklich wenig Geld. Ich ging noch zur Schule, mein Mann machte eine Ausbildung und nach Abzug aller Kosten blieben uns in manchen Monaten nur ca. 200 DM (also 100 € ) zum Leben. Es blieb uns damals also gar nichts anderes übrig, als:

- Prioritäten zu setzen: 1 Starbucks Kaffee = 1 selbstgekochtes Mittagessen für 2 Personen.

- Ziele zu definieren: Was ist uns eigentlich wirklich wichtig im Leben?

Der Schlüssel zum Erfolg lag in unserem Entschluss, die Verantwortung für unsere Finanzen zu übernehmen und unsere Träume in die Tat umzusetzen.. Im Lauf der Jahre haben wir es so nicht nur geschafft, unsere überzogenen Konten auszugleichen, sondern uns vor ziemlich genau 14 Jahren trotz eines anfangs wirklich geringen Familieneinkommens den Traum vom Eigenheim erfüllt – und das, ohne dabei auf andere Dinge wie Urlaub zu verzichten. Wie wir das gemacht haben, möchte ich euch heute Schritt-für-Schritt erklären.

Die Grundvoraussetzung für finanzielle Unabhängigkeit: Der Wunsch, Verantwortung für die eigenen Finanzen zu übernehmen!

Ich habe in den letzten Jahren die Erfahrung gemacht, dass viele Menschen ein sehr interessantes Verhältnis zum Thema Geld haben: Der Wunsch nach viel Geld steht zwar oft ganz weit oben auf der persönlichen Wunschliste, gleichzeitig nervt / stresst/ überfordert das Thema Geld im Alltag aber so sehr, dass sie sich scheuen, sich intensiv damit zu befassen. Die wahren Träume (z.B. ein Haus am Meer, eine Reise um die Welt etc.) werden ignoriert, weil sie ohnehin unerreichbar erscheinen, und durch Kompensationskäufe oder das wöchentliche Ausfüllen eines Lottoscheins ersetzt. Das Ergebnis: Die Jahre vergehen, das Konto ist am Ende des Monats leer und man weiß gar nicht so genau warum.

Das Problem an diesem Kreislauf: Solange ihr das Thema Geld verdrängt, weil es euch stresst, überfordert oder nervt, wird sich nichts ändern! Sobald ihr aber anfangt, eure Finanzen zu durchschauen, ändert sich alles.

Ich habe zum Beispiel damals damit angefangen, den bewussten Umgang mit Geld als persönliche Challenge zu betrachten, die es mir ermöglicht:

- Meine Lebenszeit insgesamt besser zu nutzen.

- Mehr Zeit für meine Familie zu haben.

- Finanziell unabhängig zu sein.

Der Gedanke, dass wir alles, was wir kaufen, im Prinzip mit Lebenszeit bezahlen, da wir diese ja zunächst eintauschen müssen, um überhaupt Geld zu verdienen, hat meine Einstellung stark verändert und dazu geführt, dass wir unsere Ausgaben deutlich gesenkt haben. Wir haben damit aufgehört, Geld für Dinge auszugeben, die wir nicht unbedingt benötigten und wirklich JEDE Ausgabe (vom Klappstuhl bis zum Latte Macchiato) hinterfragt.

In Japan ist diese Methode unter dem Namen Kakeibo bekannt – aber dazu später mehr. Die geringen Ausgaben haben dazu geführt, dass wir von Jahr zu Jahr mehr Geld zur Verfügung hatten und auch in unerwarteten Situationen (z.B. Jobverlust) nicht in Panik geraten mussten. Interessanterweise hat sich das nicht nach Verzicht angefühlt. Im Gegenteil: Wir haben die Möglichkeiten, die daraus resultierten, wie z.B. unsere Reise um die Welt im Sommer 2019, sehr genossen.

Der Schlüssel zum Erfolg: Niedrige Ausgaben!

Warum es so sinnvoll ist, auch bei steigendem Einkommen erstmal möglichst bescheiden zu bleiben, seht ihr in dieser stark vereinfachten Grafik. Ihr seht hier Einnahmen, die im Laufe der Jahre steigen (schwarze Linie) und Ausgaben, die sich 1 x an den Einnahmen orientieren (rote Linie) und 1 x relativ konstant bleiben (blaue Linie). Der Bereich zwischen der jeweiligen gestrichelten Linie und den Einnahmen ist das Geld, dass der jeweiligen Familie im Monat zur Verfügung steht.

7 konkrete Schritte, mit denen ihr eure Finanzen in den Griff bekommt

So, nun habe ich genug von uns erzählt. Nun folgen die 7 konkrete Schritte, die euch dabei helfen, dass Finanzthema in kürzester Zeit endgültig in den Griff zu bekommen. Ihr müsst hierfür nur folgende Punkte nacheinander abarbeiten:

- Auflisten: Wofür gebe ich mein Geld aus?

- Sparpotenzial aufspüren!

- Mit der Reduzierung der Fixkosten anfangen!

- Schulden abbauen!

- Das eigene Konsumverhalten verstehen und ändern!

- Sparen im Alltag!

- Mit dem Vermögensaubau starten!

Schritt 1: Wofür gebe ich mein Geld aus?

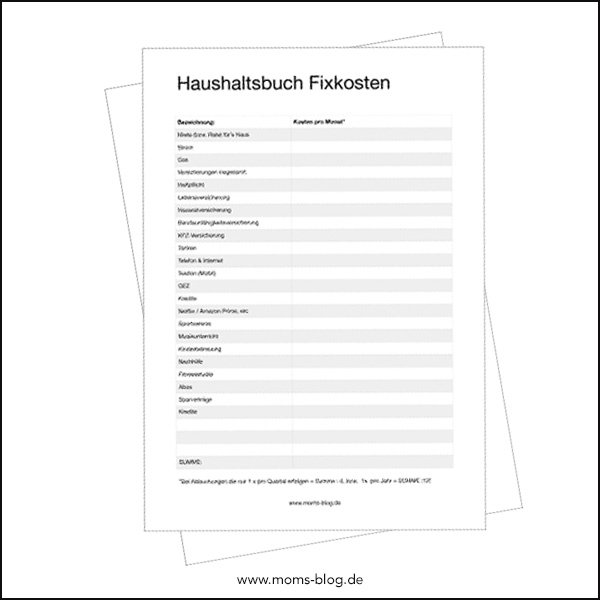

Um herauszufinden, wie viel Geld ihr pro Jahr sparen könnt, müsst ihr erstmal herausfinden, wie viel Geld ihr ausgebt. Am einfachsten ist es, wenn ihr euch zunächst in Ruhe hinsetzt und eine Liste mit euren Ausgaben erstellt. Anschließend ist es sinnvoll, mal einen Monat lang (oder zumindest eine Woche lang) ein Haushaltsbuch zu führen. Das nervt total – macht aber schnell deutlich, wo euer Geld landet und wo das Sparpotential am größten ist. Wichtig: Vergesst dabei nicht die Ausgaben, die nur 1 x pro Jahr bzw. Quartal abgebucht werden.

Ich habe mir hierfür einfach eine Liste erstellt (-> hier geht es zum kostenlosen Vordruck). Falls ihr es genauer wissen möchtet, könnt ihr aber auch eine App (z.B. Finanzguru) verwenden! In der App werden zwar gewisse Daten über euch gesammelt, falls ihr euch aber momentan so vom Finanz-Chaos überfordert fühlt, dass ihr gar nicht wisst, was alles von eurem Konto abgebucht wird, welche Verträge ihr habt und wo bzw. wie ihr anfangen könnt, ist diese App eine echte Hilfe. Ich bin jedenfalls zufrieden und habe auch schon öfter positives Feedback von Lesern erhalten.

Schritt 2: Sparpotenzial aufspüren!

Nachdem ihr nun wisst, wofür ihr euer Geld ausgebt, ist es an der Zeit, den Rotstift zu zücken und alle Ausgaben zu markieren, die sich aus eurer Sicht reduzieren lassen. Stellt euch dabei folgende Fragen:

- Welche Ausgaben sind besonders hoch?

- Worauf könntet ihr gut verzichten / was nutzt ihr ohnehin kaum noch? (Joggen statt Fitness-Studio)

- Was gibt es in ähnlicher Qualität auch günstiger? (Telefonanbieter, Strom, etc.)

Seid ehrlich zu euch selbst und überlegt gut, worauf ihr verzichten könnt bzw. wollt. Ganz ehrlich: Das vorab informieren & planen nervt. Auch mir macht es mehr Spaß, einfach ins Geschäft zu gehen, alles was mir gefällt in den Wagen zu packen und an der Kasse die Karte zu zücken. Denkt aber immer daran, dass ihr diese Bequemlichkeit teuer bezahlt und dieses Geld auch wesentlich sinnvoller ausgeben könntet: Für einen Kurzurlaub zum Beispiel!

Schritt 3: Mit der Reduzierung der Fixkosten anfangen!

Dieser Schritt ist besonders wichtig, denn er hat konkrete Auswirkungen auf euren Kontostand.

Ich habe das so gemacht:

- Ich habe mir hierfür damals meine Liste mit den markierten Punkten aus Schritt 2 in Ruhe angeschaut und alle überflüssigen Verträge gekündigt.

- Falls ihr nicht wisst, an wen ihr die Kündigung schicken müsst, könnt ihr nach dem Firmennamen + Kündigung googeln. Oft ist eine Kündigung auch online direkt auf der Seite des Anbieters möglich.

- Im nächsten Schritt habe ich mir die Verträge angeschaut, bei denen es Sparpotenzial gibt, habe die Kündigungsfristen geklärt und auf Vergleichsportalen wie

Check24 Affiliate Link oder Verivox etc. nach Alternativen gesucht. Oft ist ein Wechsel (inkl. Kündigung) mit wenigen Klicks möglich und das Sparpotenzial ist riesig. Wir sparen z.B. nur durch den Wechsel des Strom- und Gasanbieters, der ca. 10 Minuten gedauert hat, ca. 400 € pro Jahr!

Wichtig ist es, beim Wechsel genau auf die Leistungen / Bewertungen und nicht nur auf den Preis zu achten. Zum Thema: Wechsel des Stromanbieters habe ich hier mal die wichtigsten Punkte zusammengefasst. Ein Beitrag zum Thema: „Welche Versicherungen sind wirklich sinnvoll?“ folgt.

Schritt 4: Schulden abbauen!

Falls ihr überzogene Konten oder Schulden habt, halte ich es für sinnvoll, diese so schnell wie möglich abzubauen und in Zukunft zu vermeiden (Ausnahme: Immobilienkredite).

Hierfür gibt es, neben der konsequenten Reduzierung der Ausgaben, 2 Möglichkeiten:

1. Ihr nutzt die Möglichkeit einer günstigen Umfinanzierung, um alle Schulden zu begleichen – und zahlt diesen Kredit dann so schnell wie möglich ab!

2. Ihr geht nach dem Schneeball-Prinzip vor, sortiert eure Verbindlichkeiten nach ihrer Höhe und begleicht sich nach und nach komplett, wobei ihr bei der kleinsten Summe anfangt.

Das Schneeballprinzip ist angeblich aus psychologischer Sicht besonders Vorteilhaft, weil man schnell Erfolge sieht. Eine Umfinanzierung würde ich vor allem dann in Betracht ziehen, wenn ihr gerade sehr hohe Überziehungszinsen zahlt oder noch alte Kredite abzahlt, die zu sehr schlechten Konditionen abgeschlossen wurden. Meldet euch in diesem Fall unbedingt vorab bei eurer Bank und erkundigt euch, welche Summe ihr benötigt, um den Kredit kurzfristig komplett zu tilgen.

Achtung: Falls ihr euer Konsumverhalten nicht ändert, birgt die Umschuldung das Risiko, schnell in alte Verhaltensmuster zurückzufallen und in einer Kredit-Spirale zu landen. In einem solchen Fall würde ich mir professionelle Hilfe holen. Woran ihr eine seriöse Schuldnerberatung erkennt, erfahrt ihr z.B. bei eurer Verbraucherzentrale.

Werbung

Schritt 5: Das eigene Konsumverhalten verstehen und ändern!

Es kann wirklich sehr interessant sein, das eigene Kaufverhalten zu hinterfragen, so wie es in der japanischen Kakeibo Methode empfohlen wird.

Nach dieser Methode solltet ihr euch vor JEDEM Kauf folgende Fragen stellen:

- Kann ich ohne diesen Gegenstand leben?

- Kann ich mir den Kauf aufgrund meiner finanziellen Situation leisten?

- Werde ich ihn tatsächlich benutzen

- Habe ich den Platz dafür?

- Wie bin ich überhaupt darauf gekommen? (Habe ich es in einer Zeitschrift gesehen? Bin ich aus Langeweile darauf gestoßen?)

- Wie ist mein emotionaler Zustand heute? (Fühle ich mich ruhig? Gestresst? Habe ich ein schlechtes Gewissen?)

- Wie fühle ich mich beim Kauf (Glücklich? Aufgeregt? Gleichgültig? Und wie lange wird dieses Gefühl anhalten?)

Die Antworten sollt ihr anschließend idealerweise in ein kleines Notizbuch schreiben. Diesen Schritt könnt ihr aber auch auslassen. Die Fragen helfen euch dabei, die Ursache für euer Konsumverhalten zu verstehen.

- Geht es um das kurze Glücksgefühl beim Kauf (-> und das Teil landet anschließend im Schrank?)

- Ist es der Reiz, ein Schnäppchen zu ergattern (-> also Geld zu sparen, indem du Geld ausgibst?)

- Ist es das Gefühl, dir endlich mal etwas zu gönnen? (-> dir also etwas Gutes zu tun?)

- Sind es die Komplimente der Mitmenschen, die den Reiz ausmachen? (-> oder würdest du auf einer einsamen Insel auch 30 Paar Schuhe benötigen?)

- Möchtest du mit anderen Menschen „mithalten“ können? (-> und dir beweisen, dass du erfolgreich bist?)

- Oder geht es wirklich um DAS TEIL

Mehr zu diesem Thema (und die Antwort darauf, warum kaufen nicht glücklich macht, erfahrt ihr auch in meinem Beitrag Anleitung zum Glücklichsein).

Schritt 6: Sparen im Alltag

Falls ihr nun auf den Geschmack gekommen seid, und euch fragt, wie ihr im Alltag noch sparen könnt, folgen nun 5 konkrete Spartipps für Familien:

1. Bargeld statt EC Karte! Das Zahlen per Karte ist bequem, sorgt aber dafür, dass man schnell den Überblick über seine Ausgaben verliert bzw. spontan Dinge kauft, die eigentlich nicht eingeplant waren.

2. Führt ein festes Haushaltsbudget pro Monat ein! Dieses wird dann durch 4 geteilt und auf 4 Briefumschläge aufgeteilt. Pro Woche steht nun 1 Umschlag zur Verfügung! Bei uns enthielt ein solcher Umschlag lange 100 € pro Woche.

3. Kauft beim Discounter und schreibt am besten vor dem Einkauf einen Wochenspeiseplan (-> hier geht es zu meinem kostenlosen Vordruck). Das spart nicht nur Geld, sondern auch Zeit und Nerven!

4. Nutzt Cashback- bzw. Rabattkarten, Gutscheinbücher, Coupons etc. Achtet aber darauf, dass sich diese auch lohnen. Bei Rossmann erhaltet ihr z.B. 10% Rabatt, wenn ihr an der Kasse die Rossmann App zeigt, bei Payback gibt es in Kombination mit 10-fach Punkten Coupons ebenfalls umgerechnet 10% Rabatt.

5. Trinkt Leitungswasser! Das ist nicht nur günstiger, sondern auch besser für die Umwelt und fast immer auch gesünder. Die Hintergründe habe ich -> hier in meinem Beitrag zum Thema Leitungswasser vs Mineralwasser zusammengefasst.

Grundsätzlich ist es übrigens extrem hilfreich, vom Prinzip der sofortigen Bedürfnisbefriedigung wegzukommen und nur das Geld auszugeben, was euch auch gehört. Ja: Die „Jetzt kann sich jeder alles leisten“ 0%-Finanzierungen klingen im ersten Moment extrem verlockend – die vielen kleinen Raten (Kreditkarte, Ikea-Card, H&M Einkauf, Ratenkauf beim Versandhaus etc.) summren sich aber im Laufe der Zeit zu beachtlichen Summen, die dann wiederum dazu führen, dass ihr irgendwann den Überblick bzw. die Kontrolle über eure Finanzen verliert. Aus meiner Sicht ist es das nicht wert. Glück lässt sich ohnehin nicht kaufen!

Schritt 7: Mit dem Vermögensaufbau starten!

Wenn ihr die Schritte 1 – 6 erfolgreich abgearbeitet habt, könnt ihr euch nun endlich dem Vermögensaufbau widmen. Mein wichtigster Tipp zu diesem Thema lautet: Eignet euch Wissen an und vertraut in Geldfragen nur EUCH SELBST! Alle anderen wollen nämlich nur euer Bestes: EUER GELD! Egal ob Vermögensberater oder Bank-Mitarbeiter: Die Menschen in der Finanzbranche leben von den Provisionen der Verträge, die sie ihren Kunden vermitteln – oder werden zumindest indirekt anhand der getätigten Abschlüsse / erreichten Ziele bewertet. Eine Ausnahme sind unabhängige Finanzberater die ihr im Voraus für ihre Leistung bezahlt und die dann anschließend provisionsfrei arbeiten.

Warnen möchte ich an dieser Stelle auch vor Finanzcoaches, die euch für viel Geld für Mentoringprogramme berechnen. Insbesondere dann, wenn diese ihre Preise nicht transparent kommunizieren und am Ende mehrere tausend Euro kosten. Lesenswert ist zu diesem Thema der Artikel Wenn die feministische Finanzberatung mehr als ein Monatsgehalt kostet über die Finanzbloggerin Madame Moneypenny. Im Grunde könnt ihr die Grundlagen relativ schnell lernen, wenn ihr euch das zutraut und etwas Zeit investiert.

Meine persönliche Vorgehensweise (keine Finanzberatung):

- Im ersten Schritt habe ich 1.000 € für absolute Notfälle gesparet und auf ein Extra-Konto gepackt. Im 2. Schritt habe ich dann so lange regelmäßig Geld auf dieses Extrakonto eingezahlt, bis ich eine Summe von 2 Netto-Monatsgehältern erreicht hatte. Dieses Geld liegt seitdem auf dem Konto und wird nicht angerührt.

- Anschließend habe ich mich der eigentlichen Vermögensbildung / Altersvorsorge gewidmet. Weil mich die Informationen zu den diversen Anlageformen erschlagen haben, haben ich mich für den Allrounder unter den Geldanlagen, den ETF MSCI World entschieden. Damit investiert ihr, einfach ausgedrückt, automatisch in die erfolgreichsten Aktien der Welt. Um in einen ETF zu investieren, müsst ihr nur online ein Depot bei eurer Bank (z.B. ING Diba oder Comdirect) eröffnen. Anschließend könnt ihr, ebenfalls online, wahlweise einen Einmalbetrag investieren oder einen Sparplan anlegen, der es euch ermöglicht, jeden Monat eine zuvor festgelegte Summe zu sparen. Dies lohnt sich aus meiner Sicht langfristig schon bei kleinen Beträgen ab 25 € pro Monat und hat den Vorteil, dass ihr keinen Provisionen für Fond-Manager bezahlen müsst, die langfristig sowieso nicht den Durschnitt der weltweiten Aktien schlagen, die wiederum vom MSCI World abgebildet werden. Den Xtrackers MSCI World UCITS ETF 1C Findet ihr unter folgender WKN-Nummern: WKN A1XB5U.

- Im nächsten Schritt habe ich mich dann dazu entschieden, meine Sparrate aufzuteilen und 70% in den MSCI World sowie 30 % in den 30 % MSCI Emerging Markets zu investieren. Den iShares MSCI EM UCITS ETF (Acc) findet ihr unter der WKN A0RPWJ.

- Im vierten Schritt befassen sich viele Menschen mit Zinsanlagen wie Festgeld, Anleihen, Rentenfonds etc. – dieses Thema habe ich ersmal ausgeblendet. Stattdessen habe ich mich dazu entschieden, einen kleinen Teil meines Geldes in Kryptowährungen zu investieren – und mich dabei auf Bitcoin und Ethereum fokussiert. Die Grundlagen zum Thema Kryptowährung habe ich hier für euch zusammengefasst.

- Im fünften Schritt denke ich nun darüber nach, eine weitere Immobilie kaufen und diese zu vermieten.

Wichtig: Ich splitte grundsätzlich mein Risiko und investiere nur Geld in ETFS, das ich mittelfristig nicht (!) benötige und nur Geld in Kryptowährungen, auf das ich komplett verzichten könnte, wenn die Krypto-Blase mal platzen sollte.

Interessante Links zum Thema Finanzen:

Um die Grundlagen zum Thema Böse zu verstehen, kann ich euch die Finanzfluss Videos auf Youtube empfehlen. Nehmt euch einfach mal 2-3 Abende und klickt durch die Playlist.

Der konkrete Ablauf eines ETF-Kaufs wird zum Beispiel in diesem Video von Frugal zum Glück sehr anschaulich erklärt:

Weitere interessante Links:

- Rentenlücken–Rechner von Finanzfluss.de

- Zinsrechner

- Verbraucherzentrale NRW zu den Vor- und Nachteilen von ETFs

- Verbraucherzentrale NRW zu Fallen bei Depotgebühren

- Ein konkretes Beispiel dafür, wie sich die Rendite eines ETFs entwickeln kann, wenn ihr konsequent spart, könnt ihr euch hier anhören:

So, das waren meine Spartipps und Finanztipps für Familien. Ich hoffe der Beitrag hat euch gefallen. Ich hoffe ich konnte euch etwas Mut machen, mehr Selbstbewusstsein in Finanzfragen zu entwickeln! Das Gefühl von finanzieller Unabhängigkeit ist nämlich unbezahlbar! Falls ihr noch weitere Tipps habt, schreibt mir gerne – ich würde mich freuen, wenn dieser Artikel durch weitere interessante Links einen noch größeren Mehrwert bekäme.

Liebe Grüße,

Weitere Beiträge rund um das Thema Finanzen und Geld sparen findet ihr auch hier auf meinem Blog:

- So reichen 100 € Haushaltsgeld für 1 Woche

- 23 Ideen für super leckere und einfache Familienessen

- Wochenspeiseplan: Keine Diskussion mehr ums Mittagessen

- Zeit, Geld und Nerven sparen mit dem „ewigen“ Monatsspeiseplan

- 50 konkrete Spartipps, mit denen Familien viel Geld sparen können

- Taschengeld-Tabelle: So viel Taschengeld sollten eure Kinder bekommen, um einen vernünftigen Umgang mit Geld zu lernen.

- NFTs einfach erklärt

Liebe Patricia,

das sind ganz wertvolle Tipps. Vielen Dank! Im Grunde geht es im Kern darum, seine Ausgaben zu reduzieren und seine Einnahmen sinnvoll anzulegen. Für beide „Kategorien“ hast du hier echt super Hinweise gegeben, die jeder in allen Lebenslagen umsetzen kann. Bei mir waren es auch oft kleine Aha-Momente. Den Handyvertrag gibt es nicht mehr. Ich nutze mein „altes“ Smartphone einfach weiter und besorge mir eine günstige Prepaid-Card. Funktioniert sehr gut. Versicherungen, Stromverträge usw. all das lässt sich optimieren.

Viel Erfolg beim Vermögensaufbau!

Steffi

Hallo Patricia,

schöner Beitrag! Ich war ein kompletter Konsumfreak. Mit der Begründung „Man gönnt sich ja sonst nichts“ hab ich mir mein Leben schön gekauft. Ob ich mich einen Monat von Dosengemüse ernähren musste und kein warmes Wasser hatte, war mir egal. Irgendwann lief eine Doku über bewussten Konsum im Fernsehen, erst dann hat es bei mir angefangen zu rattern. Ich wollte nicht per se sparen, aber sobald man anfängt bewusst zu konsumieren, fängt man automatisch an zu sparen und nachhaltig einzukaufen. Keine Spontaneinkäufe mehr, immer auf das Etikett schauen, secondhand einkaufen (Hardware, Klamotten, Möbel usw.) und anzufangen Wocheneinkäufe und Meal Prep zu machen. Am Ende stehe ich da mit mehr Geld und mehr Platz in meiner Wohnung (da nicht überall ein Schuhkarton oder ein Haufen voller Kleidung liegt). Also super Beitrag!

Liebe Patricia,

ein toller Beitrag zum Thema Geld sparen. Du hast hier viele wichtige Dinge angesprochen und ich konnte für mich auch noch was neues mitnehmen. Die Kosten zu minimieren, aber auch das Einkommen zu erhöhen ist ein wichtiger Aspekt.

Ich unterstütze deine Aussage voll, dass jeder sich selbst Finanzwissen aneignen kann und sollte und lieber ein paar Euro für einen Honorarberater in die Hand nimmt, als nichts zu tun. Die Verbraucherschutzzentralen bieten auch Beratungen an…

Dass du dein Geld mittelfristig in ETF und sogar teilweise in Kryptowährungen investierst finde ich einfach klasse! Ich hoffe, du hast auch für deine Kinder entsprechend gesorgt?

Meiner Meinung nach ist es sehr wichtig, so früh wie möglich mit dem Investieren anzufangen. Ich bespare seit der Geburt meines Sohnes Jakob ETF und baue auf den Zinseszinseffekt. Schau gerne mal bei mir vorbei…

Grüße

Frank

Super Beitrag! Es wird immer schwieriger Geld zu sparen, da sind solche Tipps wirklich sehr nützlich. Ich habe ein Budgetbuch, indem ich bunte Briefumschläge eingeheftet und für die jeweiligen Bereiche wie z. B. Lebensmittel einteile und all meine Ausgaben für den Monat plane. So konnte ich gut Geld sparen. Gerne werde ich aber auch deine Tipps anwenden, um vielleicht noch mehr sparen zu können.

Hallo! Vielen Dank für die tollen Tipps!

Habt ihr auch Beiträge über Ansparpläne? Suche schon länger Alternativen fürs Sparen..

Schöne Übersicht. Leider haben immer noch zu viele Menschen keine Lust sich mit dem Thema Geld zu befassen. Lieber hoffen sie auf einen Lottogewinn, anstatt Schritt für Schritt sich etwas Freiheit und Unabhängigkeit zu erarbeiten.

Danke für die vielen Tipps – es ist eigentlich unglaublich was man alles im Blick haben sollte oder muss!!

Eine Klasse Zusammenfassung. Dabei konnte man alles auch in nur auf einen einzigen Satz beschränken. Gib nicht mehr aus als du hast.

Wer keine Schulden macht, hat schon halb gewonnen.

So einfach wie es klingt ist es auch. Für mich persönlich ist eine Immobilie das einzige wofür ich Schulden aufnehmen würde, sonst für nix.

Beste Grüße und bleibt gesund.

Jacek

Hallo Jacek,

genau so sehe ich das auch. Leider werden die Verlockungen im größer. Egal ob Amazon, Media Markt, Paypal, Ikea oder H&M: Alle werben damit, dass man jetzt kaufen und später zahlen kann. Diese „jetzt kann sich jeder alles leisten“ Mentalität führt langfristig zu Schulden und finanzieller Abhängigkeit. Das ist aus meiner Sicht der falsche Weg.

Viele Grüße,

Patricia

Hallo Patricia,

Super diese Auflistung. Ich bin auch schon ein paar Jahre dabei – und brauche rechnerisch nur noch 10 Jahre 😉

Dein Blog ist wirklich super geschrieben udn informativ – bitte gerne weiter so.

Danke für den tollen Beitrag um Geld zu sparen, der hilft vielen Familien weiter.

Gruß Stefan

Vielen Dank für den interessanten Beitrag. Man sollte immer einen guten Überblick über die eigenen Finanzen haben. Ein Haushaltsplan kann da enorm helfen.

Mit besten Grüßen

Tobias

Hallo,

ich finde diesen Beitrag wirklich super und ich hoffe das sich viele mal ans Herz fassen und nicht diesen Konsum leben müssen.

Heut zu Tage guckt doch leider jeder nach den Anderen und möchte das selbe haben. Als Beispiel möchte ich einfach mal die Gründung einer Familie nennen. Da muss es der teuerste Kinderwagen sein oder das schöne Babyzimmer, und da spielt der Preis keine Rolle mehr und im Anschluss wird dann gemeckert, dass das Geld nicht reicht oder man keine Elternzeit nehmen kann, weil das Geld nicht reicht. Dabei kann man heute dank dem Internet soviel Geld sparen bei Neuanschaffungen. Aber nein, es muss ja immer alles sofort gekauft werden.

Gruß Kati

Hallo Zusammen,

ich finde die Spartipps richtig super=)

Was mir auch sehr beim Sparen geholfen hat war das Briefumschlagssystem.

Es verschafft einen enormen Überblick über die eigenen monatlichen Kosten und man sieht ganz genau, wo das Geld im Laufe des Monats verschwindet.

Seitdem war ich mit meinem Konto auch nie mehr im Minus.

Viele Grüße

Stefan

Schön, einige Dinge hatte ich überhaupt nicht auf meinem Spar-Radar. Besonders wichtig finde ich persönlich, vor einem Kauf die preise zu vergleichen. Aber vielen Dank für diese tollen Tipps. 😉

Gruß

Kathi

Echt gute Tipps! Man kann immer noch was dazu lernen 🙂

Toller Beitrag. Vor allem finde ich den Schritt 1 wichtig – Wofür gebe ich mein Geld aus?

Als ich mir diese Frage gestellt habe und ein Haushaltsbuch mit allen Einnahmen und Ausgaben angefangen habe zu führen, habe ich einiges verändern und demnach sparen können. Auch lohnt es die monatlichen oder jährlichen Rechnungen zu kontrollieren. So habe ich beispielsweise Krankenkassenprämien überprüft und die Versicherung gleich gewechselt. Da habe ich auch einiges sparen können…

Ich danke Ihnen für den interessanten Artikel. Besonders für Familien ist intelligentes Sparen enorm wichtig. Es gibt viele Möglichkeiten, wo man im Alltag Geld einsparen kann.

Mit besten Grüßen,

Manuel

Hey, toller Artikel. Tipps zum Sparen kann man immer gebrauchen!

Bei Congstar gibt es auch einen Tarif, der so ähnlich ist. Der Tarif hat auch 500MB Datenvolumen und 100 Freiminuten. Finde ich echt fair das Angebot!

Super Tipps. Klasse Seite wirklich sehr schön.Damit kann man bares Geld sparen. Hier gibts auch ein paar gute Tipps

Vielen Dank für den interessanten Artikel. Man sollte auch nie vergessen regelmäßig die Stromtarife oder sonstige laufende Verträge zu prüfen. Dort kann man oft eine Menge Geld sparen.

Mit besten Grüßen,

Bernd

Danke für den ausführlichen Artikel.

Tatsächlich habe ich letztes Jahr angefangen Monatlich unsere Ein- und Ausgaben in einem Haushaltsbuch festzuhalten und einiges umgestellt.

Versicherungen, Strom & Gas sind umgestellt worden und auch die Handyverträge gekündigt. Diese und einige Versicherungen laufen Dank Knebelverträgen noch etwas länger. (Und da war der Grund auch Hauptsächlich, mit O2 kaum Netz zu haben 😀 )

Schwer tun wir uns noch beim Thema „Essen bestellen“ oder „Außwärts Essen“ weil wir gerade sowieso an unserer Ernährung arbeiten wollen und dann der Partner auf den Vorschlag: „Sollen wir statt Brokkoliauflauf nicht lieber Pizza bestellen?“ schnell mal sofort zum Hörer gegriffen wird 😀

„Bargeld Statt EC Karte“ kann ich aber nicht bestätigen, ich persönlich habe in Finanzapps ein viel besseren Überblick über meine Finanzen und kann auch gut nachvollziehen wo das Geld hin gegangen ist. Das wird dann auch wichtig, wenn ich am Ende des Monats einmal alle Kontobewegungen ins Haushaltsbuch übertrage. „Bargeldabhebung“ lässt sich da nicht zuordnen.

Achja: Kontowechsel. Wir sind letztes Jahr von 2 Konten á 7,50€ Kontoführungsgebühren zu einem Gemeinschaftskonto mit 0€ Kontoführungsgebühren gewechselt und können nun sogar an mehr Automaten Geld holen.

Und der Tipp mit Mamikreisel ist ganz gut, da versuchen wir auch gerade insbesondere Kinderspielzeug eher da oder bei Kleinanzeigen zu holen.

Heutzutage möchte jeder Mensch sparen und gleichzeitig das Beste Produkt auf dem Tisch liegen haben. Ich denke es wird schwierig wenn man mit dem Auto rumfährt und nach einem günstigeren Preis sucht. Mit sogennaten Vergleichsseiten und Produktratgeberseiten ist man auf der Richtigen Seite und kann mächtig sparen. So suche ich mir auch mein Schnäppchen 😉

Lass mich raten: Auf superratgeber24.de? :-))

Ich habe auch beschlossen ab jetzt zu sparen. Eigentlich wollten wir uns dieses Jahr einen Neuwagen anschaffen. Es wird nun aber doch ein Gebrauchtwagen. Das Geld lege ich dann zur Seite, damit es den Kindern später einmal zugutekommt.

Ich liebe es persönlich ja besonders, wenn ich den einen oder anderen Euro sparen kann. Macht mir direkt gute Laune. Danke für die tollen Tipps!

Ich danke Ihnen für den interessanten Artikel. Besonders mit Vergleichsportalen lässt sic im Internet gutes Geld sparen.

Mit besten Grüßen,

Lars

Besonders viel spare ich dadurch, dass ich es mir angewöhnt habe, nicht am Ende des Monats das Restgeld zu sparen, sondern direkt am Anfang des Monats Summe X auf das Sparkonto zu legen 😉

Schöner Artikel! Gerade beim Thema Karte statt Bargeld kann man echt einmal besser seine eigenen Verhaltensweisen erkennen. Wenn man tatsächlich das Geld in der Hand hält hat man definitiv einen anderen Bezug, aber auch vor allem einen besseren Überblick über die eigenen Ausgaben. Es hat schon einen Grund warum so gerne alles auf Kartenzahlung umgestellt wir, das tut der Wirtschaft nämlich sehr gut 🙂

Bitte keinen Hygienepüler empfehlen (Umwelt)!!

Rest toll !

Liebe Nicole,

vielen Dank für den Hinweis – das war mir gar nicht klar. Ich mache mich gleich mal schlau und überarbeite den Text.

Liebe Grüße,

Patricia

Liebe Patricia, tolle Tipps! Danke für die Inspiration!

Ich habe mir bereits alles notiert und werde einiges umsetzten. 🙂

Liebe Grüße,

Mihaela

Liebe Mihaela,

vielen Dank für deine Rückmeldung. Ich freue mich, dass dir meine Tipps gefallen.

Liebe Grüße,

Patricia

Tolle Tipps! Wahnsinn wie gut du dich damit auskennst… wie macht ihr das bei euren Kindern zwecks Klassenfahrt etc?!

Echt toll!

Liebe Grüße aus dem Norden

Hallo Tanja,

also: Ich versuche den Kindern schon einen vernünftigen Umgang mit GEld zu vermitteln. Ich rechne also gerne mal vor, was wir gerade gespart haben, wenn wir mal wieder die Preise verglichen haben. Worauf bezieht sich deine Klassenfahrt Frage?

Liebe Grüße,

Patricia

Super Tipps und hilfreich im Alltag 🙂

Gute Tipps!

Ich glaube ich muss in naechster Zeit mal meinen Handyvertrag wechseln 🙂 Der ist viel zu teuer.

Toller Beitrag! Ja, es gibt zurzeit viele Gutscheinseiten, die eigentlich die Arbeit für uns erledigen. Wir müssen gar nicht selber suchen, da wir alles vor die Nase bekommen.

Ich danke Ihnen für den tollen Beitrag. Gutscheine und Deals gibt es wirklich viele im Internet. Doch nicht alle halten was sie versprechen. Da sollte man schon gut vergleichen.

Mit besten Grüßen,

Ina von

Das sind ja echt ein paar super Tipps! Besonders gefällt uns Nummer 2, „Überflüssige Wege vermeiden“. Wenn man öfter das Auto stehen lässt und sich aufs Fahrrad schwingt, bleibt man ja auch fit und schont die Umwelt.

Cooler Artikel, danke für die Infos!

Danke für deinen tollen und Informativen Blog Beitrag. Gerade mir als Mitarbeiter eines GutscheinBlogs weiss schön es ist anderen beim sparen zu helfen. Liebe Grüße Ingo.

Na das mit den überflüssigen Wegen kommt mir doch ein wenig so vor, als ob da jemand gar keine Selbstbeherrschung hätte 😉 Ich finde, gerade das „Schaufensterbummeln“ hält davon ab, allzu viel Geld auszugeben. Die eigene Gier nach dem Schauen wird gestillt, man sieht schöne Sachen und kann darauf verzichten, sie zu kaufen. 🙂

Wie lässt es sich am besten sparen, diese Frage habe ich mir auch schon oft gestellt? Oft sind es einfach simple Dinge, wenn man sie kennt. Viel wichtiger ist es jedoch, wenn man sie auch anwendet. Ich habe Stromtarife und Kfz. Versicherungen verglichen. Für mich hat es sich gelohnt.

Sehr hilfreiche Tipps.

Ich hätte noch zwei Tipps zum Einkaufen:

1. Bücken und strecken, die teuren Produkte sind nämlich immer auf Augenhöhe positioniert, ein Griff ins unterste oder oberste Regal kann da helfen.

2. Immer mit Korb einkaufen gehen, die Einkaufswägen sind nämlich extra lang und tief, damit der Eindruck entsteht man hätte bisher nur so wenig gekauft. Wär lässt sich schon gerne manipulieren.

Super Beitrag , das mit den Versicherungen checken bring auf jedenfall immer was. Was ich noch anführen würde Stromanbieter wechseln lohnt sich auch oft muss man zwar jedes Jahr schauen obs nicht wieder Billigere gibt da das 2. Jahr oft ohne Neukundenrabatte teurer ist, aber der Wechsel dauert keine Stunde und man kann als Kleinfamilie schon 200-300 Euro sparen.

Mach weiter so hab mir für meine Familie auch schon ein paar Sachen von dir abgeschaut.

Toller Artikel, noch ein Tipp: nie mitm leerem Magen einkaufen gehen, da man ansonsten eher dazu neigt zu viel zu kaufen.

@ Anastasia – stimmt ! Als Impuls noch dazu – IMMER mit Einkaufsliste/zettel zum einkaufen gehen – vermeidet „unsinnige“ Käufe 🙂

VG, Klaus

Echt toller Artikel, weiter so, ich besuche deine Blog regelmässig!

Hallo Patricia,

interessante Punkte, die du auflistest! Ich finde es am wichtigsten, bei den großen Fixkostenblöcken wie Wohnen und Transport zu sparen. Das ist sozusagen die Pflicht, die weiteren Kleinigkeiten sind dann die Kür.

Außerdem sollte man nicht vergessen, dass man auch auf der Einnahmen-Seite einiges tun kann und sich mit höherem Einkommen auch mehr sparen lässt (muss man dann aber auch wirklich machen 😉 ).

Gruß

Jonas

Schöner Beitrag ! Als Ergänzung sei noch angemerkt, auch beim täglichen Einkauf einige „Regeln“ zu beachten 😉

VG, Klaus

gute Tipps – Danke!

Hab eine Tank App auf dem IPhone (Tank Navi – gibt’s aber auch andere). Es ist sehr erstaunlich, wieviel Geld man sparen kann, wenn man einen Anhaltspunkt hat, WANN man tankt. Manche Tankstellen machen jeden Mittag zur gleichen Zeit den Sprit 10 Cent teurer. Die App zeigt, wie der aktuelle Preisverlauf ist und wie er gestern war – hat mir schon viel geholfen!

Hallo,

zwar etwas spät, aber wir haben 360 Euro im Jahr gespart und unseren Festnetzanschluss gekündigt. Familie und Freunde haben sowieso nur noch auf dem Handy angerufen. Schneller und einfacher kann man Geld nicht sparen.

Hallo Patricia,

vielen Dank für die tollen Tips! Vor allem Verträge checken birgt erhebliches Sparpotential – und das ohne dass man auf etwas verzichten muss! Natürlich schrecken viele Leute schon vor der Büroarbeit zurück.

Auch gut finde ich frisch Kochen. Ich koche gerne, es macht Spaß, es ist gesünder und es schmeckt auch noch besser 😉 Übrigens – wer wirklich günstig Obst und Gemüse kaufen will der sollte am Samstag um 19:00 in den Aldi 😉

Viele Liebe Grüße!

Alex von qleverkauf.de

Sehr schöner Beitrag für alle Sparfüchse. Ich bin ja ein Couponjunkie und sammle alle, die ich finden kann, um vielleicht doch noch ein paar Euros sparen zu können.

Sehr interessanter Beitrag, Gutscheine werden wohl nie aussterben. Die kann man eigentlich immer benutzen. Gerade wo ich noch bei der Uni war, hat es mir einiges erleichtert. Leitungswasser trinke ich sowieso :). Was ich auch noch empfehlen kann ist sich einen Wassermax oder Sodastream anzuschaffen. Da kann man auch extrem bei den Getränken sparen und hat kein schleppen der Getränke mehr. Ich hoffe ich konnte noch etwas dazu beitragen. Grüße Stefanie

Schöner Beitrag und noch bessere Tipps muss ich sagen. Das sind echt gute Dinge die zeigen wie man Geld sparen kann.

Viele schöne Tipps sind dabei. Besonders Verträge checken lohnt sich extrem.

Schön geschrieben. Ich stimme allen Punkten voll zu. Nur Tipp 4: Bonuspunkte sammeln!ist nicht so meins. Es verleitet meiner Meinung nach eher zu den teureren Läden zu gehen um diese Punkte zu sammeln.

Wenn man eh immer in ein und demselben Laden/Tankstelle etc Kunde ist lohnt es sich allenfalls.

Aber aus meiner persönlichen Erfahrung sind diese Läden oft viel teurer als anderswo ohne Bonusprogramm.

Schau doch mal bei mir vorbei: http://spare-schwaebisch.blogspot.de/

Ich habe gerade erst angefangen zu bloggen und freue mich über Tipps

Sehr schöner Beitrag, vor allem mit dem Gutscheinen aus dem Internet! Manchmal hat man Glück und es werden hotels.com Gutscheine oder von anderen Ketten welche angeboten. Weiter so, toller Beitrag!